发布日期:2025-06-30 01:15 点击次数:66

今天不时看发布了2024年年报的上市公司,这是咱们夙昔屡次看过的老一又友了。咱们连简介这些齐省去了成年笑话,径直初始说干的。

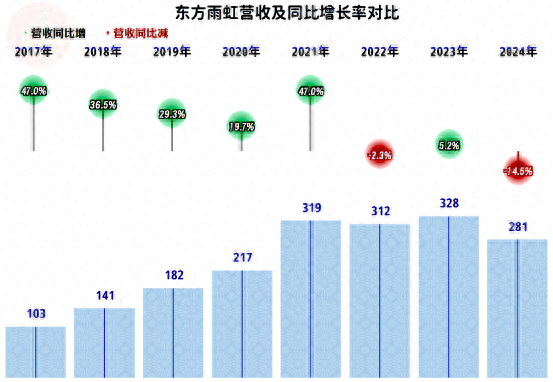

2024年,东方雨虹的营收同比下落了14.5%,在两轮“俯卧撑”之后,跌破了300亿元。与房地产联系的行业前几年是濒临下行压力,当今是如故在承受这种压力了。

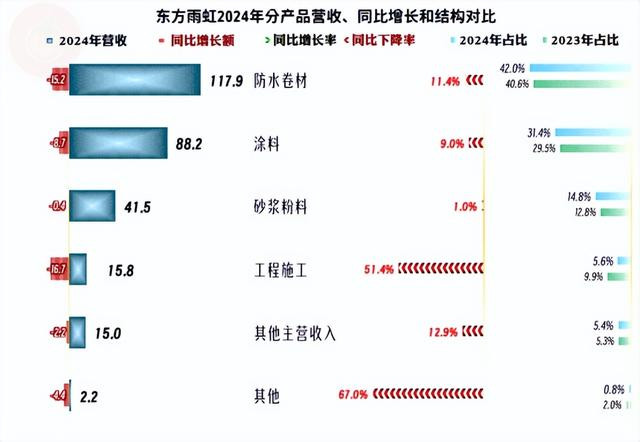

“防水卷材”、“涂料”和“砂浆粉料”三大居品齐在同比下落之中,最大的下落来自于“工程施工”,除此以外的其他业务也齐鄙人跌。居品结构莫得彰着的变化,仅仅举座上瘦了一圈。

下落主要来自中枢的境内阛阓,港澳阛阓险些清零,其他国度或地区阛阓诚然有所增长,但其飞腾后的营收占比仅为3%,短期内念念靠此阛阓来复旧起300亿范围的营收,如故不太实际。

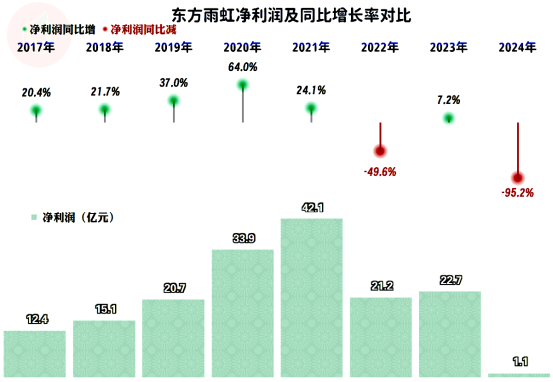

前两年的净利润比峰值年份“腰斩”仅仅初始,2024年暴跌95.2%之后,只剩下了1.1亿元。这就不好评价了,只可说莫得发生蚀本,如故可以的。

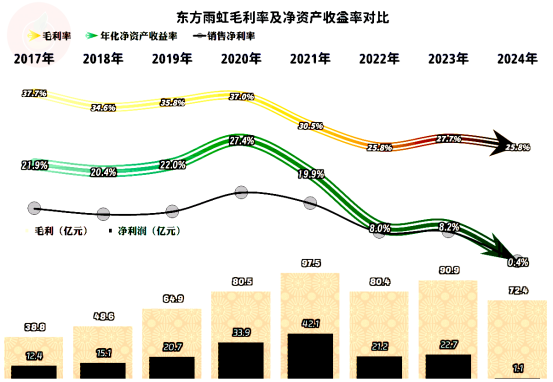

毛利率在2021年和2022年衔接下落之后就趋于相识,2024年诚然较2023年有所下滑,但与2022年接近,这三年算是在25%略高的平台上相识下来了。前两年的销售净利率和净金钱收益率如故精湛的阐扬,2024年就不足格了;这和2021年及夙昔的阐扬反差太大,那时可谓是征象无穷。

2020年时的主生意务盈利空障碍近两成,在衔接两年下滑后,2022年独一8.1个百分点,2023年反弹后终点了10个百分点。当群众合计可能如故相识下来的时候,2024年的主生意务盈利空间受到毛利率下滑和时候用度占营收比飞腾的双重挤压,跌至独一5.5个百分点了。

2024年的时候用度不仅莫得下降,反而有所增长,由于营收下落成年笑话,就导致其占比飞腾了3.3个百分点。销售用度和处置用度是支拨的大头,念念要大范围压缩这些用度,天然会有较大的阻力。十分是销售用度很难压缩,弄不好会导致营收与其相互影响,导致螺旋下落的四百四病。

三伟业务的毛利率在2024年齐有所下滑,由于“涂料”和“砂浆材料”业务的下滑较小,占营收比也在飞腾,裁减了平均毛利率的下滑幅度。以此看来,业务相对丰富极少如故有自制的,否则就会带来更大的波动。

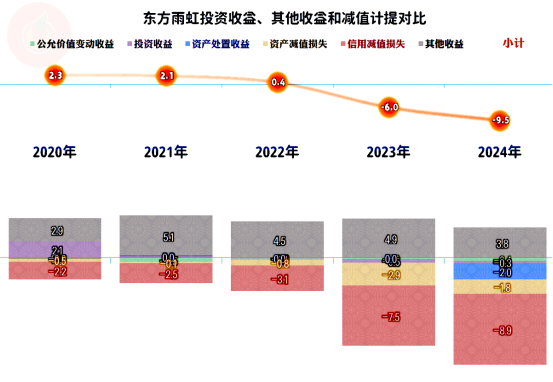

在其他收益方面,在2022年及夙昔几年齐是净收益的景况,最近两年齐是净损失,况兼损失还有扩大的趋势。这个寰宇即是这么,当你好的时候,少不了“诚心诚意”的成分;当你不好的时候,“旱苗得雨”的却未几,常常是“屋漏偏逢连夜雨”。

导致这种变化的主要原因是“信用减值损失”,一直齐有扩大的趋势,十分是2023年大幅增长至7.5亿元,2024年更是接近9亿元了。诚然房地产行业的大雷在前几年就爆得差未几了,但顶不住中小的雷太多了,这方面的损失根底止不住。艰巨的是这两年的“金钱减值损失”也在增长,仅仅这些还主要不是存货跌价损失,而是“其他”格局,咱们就不去细究了。

政府提拔等收益在2024年也有所下降,有些提拔是与功绩等挂钩的,随营收等全部有所下滑是平方阐扬。

分季度的情况就不太雅瞻念了,从2023年四季度初始的下落如故抓续了5个季度;最近三个季度的跌幅齐终点10%,2024年四季度如故处在螺旋下落中,跌幅也达到了近15%。

诚然四季度蚀本是其常见阐扬,但2024年四季度的蚀本额度却要高得多,显得很不合作。

2024年四季度并非是其他收益导致的蚀本,主生意务如故发生了蚀本,这是其多年莫得发生过的情况了。比如,2023年四季度诚然亦然蚀本季,但主生意务就莫得蚀本。

毛利率相对相识,四季度一般比其他三个季度要低一些。但2024年四季度低得太过离谱,咱们当今不好判断这是阛阓导致的雪崩式下落,如故东方雨虹在年底多半清算甩卖“遭殃类”的库存商品。如果后续阛阓下行的压力较大,背面这么操作的可能性如故很大的。过段时候不雅察一季度的阐扬,咱们似乎就会有相瞄准确的谜底了。

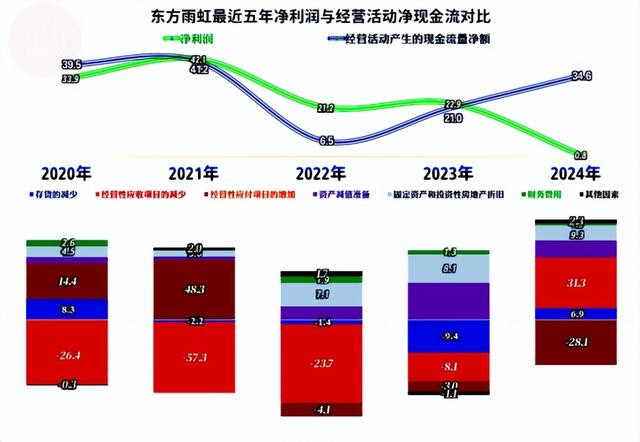

“研究举止的净现款流”阐扬可以,与净利润的各异咱们等一下再细看。2021年的定增融资,诚然大大稀释了净金钱收益率,却也改善了金钱结构。仅仅需要硬着头皮不时搞格局投资,在大兴土木之后,却迎来了营收的两轮“俯卧撑”,这就透顶是拧着阛阓在搞了。

2024年总算是通过回收应收类款项孝敬研究举止的现款流了,应对类项预备支付,导致其又流出去了大部分。这一般会导致“缩表”,但这种缩表是在裁减风险,而不是相背。

收紧信用要求(裁减客户可欠款额度)也可能会导致营收下落,毕竟客户可遴荐的供应商并不少。从下落的营收和应收款看,东方雨虹有可能就如故这么作念了。在坏账太多且抓续增永劫,不收紧信用要求不成了,否则就会被坏账坑死;收紧信用要求的艰巨,是客户衔恨会增多,换供应商的风险增长,影响销售的增长和相识。

2023年末较2022年末,仅两年时候,固定金钱接近翻倍增长,2024年的增长总算慢下来了。当今的阛阓时局,不慢如故不成了。

2024年末的在建工程余额仍然有12亿元,主若是其花齐、济南和武汉等地的坐褥基地格局在建,这些格局齐如故接近完工,后续应该还会有较大范围的产能开释出来。

东方雨虹的詈骂期偿债智力齐可以,这和其主要通过定增融资来搞格局,而不是加杠杆辩论。看着时局不合,就早作念准备,诚然当今也恼火,但总比资金链出问题了要好。

大幅“缩表”是难以幸免的,也莫得太多可挂牵的,仅仅在缩小中,时常会伴有一定的损失。

东方雨虹当今的情况是相比艰巨的,就算前期的格局,缩小着研究,似乎日子也能过,但新建那么多的格局怎么办呢?齐开起来,阛阓消化得了吗?就算消化得了,货款回收,又会不会有问题呢?

声明:以上为个东谈主分析成年笑话,不组成对任何东谈主的投资忽视!